您好!這是一個(gè)非常實(shí)際且重要的問(wèn)題,直接關(guān)系到企業(yè)的稅務(wù)合規(guī)與合同履行。根據(jù)中國(guó)現(xiàn)行的稅收政策與《國(guó)民經(jīng)濟(jì)行業(yè)分類》標(biāo)準(zhǔn),對(duì)您的問(wèn)題的解答是:通常情況下,貴公司經(jīng)營(yíng)范圍包含“技術(shù)開發(fā)”,是完全可以合規(guī)開具“軟件服務(wù)”和“計(jì)算機(jī)技術(shù)咨詢”類發(fā)票的,但需滿足核心前提并注意開票細(xì)節(jié)。

以下是具體的分析與操作指導(dǎo):

核心邏輯:經(jīng)營(yíng)范圍、業(yè)務(wù)實(shí)質(zhì)與稅收分類編碼

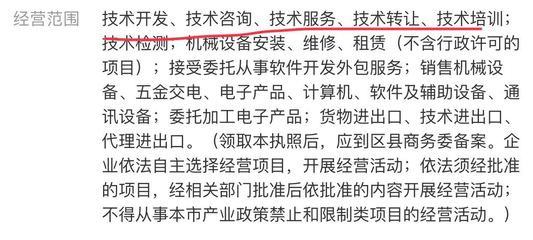

1. 經(jīng)營(yíng)范圍的包容性:

“技術(shù)開發(fā)”是一個(gè)相對(duì)寬泛的上位概念。在商業(yè)實(shí)踐中,它自然涵蓋了軟件開發(fā)、技術(shù)服務(wù)、技術(shù)咨詢等相關(guān)活動(dòng)。工商部門在核準(zhǔn)經(jīng)營(yíng)范圍時(shí),“技術(shù)開發(fā)”通常已包含了后續(xù)的技術(shù)服務(wù)、咨詢等衍生或配套服務(wù)。因此,開具“軟件服務(wù)”、“技術(shù)咨詢”發(fā)票,只要業(yè)務(wù)真實(shí)發(fā)生,一般不會(huì)被視為超范圍經(jīng)營(yíng)。

2. 業(yè)務(wù)實(shí)質(zhì)為王:

稅務(wù)部門審核發(fā)票開具合規(guī)性的最關(guān)鍵依據(jù)是 “業(yè)務(wù)實(shí)質(zhì)” 。即:

- 貴公司是否實(shí)際提供了“軟件服務(wù)”(如軟件運(yùn)維、系統(tǒng)集成、數(shù)據(jù)處理、云服務(wù)等)或“計(jì)算機(jī)技術(shù)咨詢”(如方案設(shè)計(jì)、可行性分析、技術(shù)培訓(xùn)等)?

- 是否有對(duì)應(yīng)的合同或協(xié)議明確約定了服務(wù)內(nèi)容、標(biāo)準(zhǔn)、金額?

- 是否有項(xiàng)目交付物、工作記錄、溝通紀(jì)要等內(nèi)部證據(jù)鏈?

只要業(yè)務(wù)真實(shí),與“技術(shù)開發(fā)”的領(lǐng)域相關(guān),開票就是有堅(jiān)實(shí)基礎(chǔ)的。

3. 稅收分類編碼的選擇:

在開具增值稅發(fā)票時(shí),關(guān)鍵在于選擇正確的 “稅收分類編碼” ,而不是機(jī)械地匹配營(yíng)業(yè)執(zhí)照上的文字。

- 軟件服務(wù):對(duì)應(yīng)的稅收分類編碼通常屬于 “現(xiàn)代服務(wù)” > “信息技術(shù)服務(wù)” 下的子類,如“軟件服務(wù)”(編碼參考:3040302)或“信息系統(tǒng)服務(wù)”等。

- 技術(shù)咨詢:對(duì)應(yīng)的稅收分類編碼通常屬于 “現(xiàn)代服務(wù)” > “鑒證咨詢服務(wù)” > “咨詢服務(wù)” 下的“技術(shù)咨詢服務(wù)”(編碼參考:3040502),或同樣歸類于“信息技術(shù)服務(wù)”下的“信息技術(shù)咨詢服務(wù)”。

選擇編碼時(shí),應(yīng)依據(jù)合同約定的具體服務(wù)內(nèi)容,找到最貼切的分類。

實(shí)操建議與注意事項(xiàng)

1. 合同先行:

在提供服務(wù)前,務(wù)必簽訂內(nèi)容清晰、權(quán)責(zé)明確的《技術(shù)服務(wù)合同》或《技術(shù)咨詢合同》,將服務(wù)范圍、交付成果、收費(fèi)標(biāo)準(zhǔn)、知識(shí)產(chǎn)權(quán)歸屬等條款書面化。這是最重要的業(yè)務(wù)實(shí)質(zhì)證明和開票依據(jù)。

2. 開票品名規(guī)范化:

發(fā)票上的“貨物或應(yīng)稅勞務(wù)、服務(wù)名稱”欄目,建議填寫為:

- “軟件服務(wù)” 或更具體的 “XXXX系統(tǒng)運(yùn)維服務(wù)”

- “技術(shù)咨詢服務(wù)” 或更具體的 “XXXX項(xiàng)目技術(shù)方案咨詢”

避免使用模糊不清的簡(jiǎn)稱。

3. 資質(zhì)與能力匹配:

雖然開票本身一般無(wú)礙,但如果承接的項(xiàng)目涉及特定行業(yè)資質(zhì)(如涉及國(guó)家秘密的系統(tǒng)集成、網(wǎng)絡(luò)安全服務(wù)等),則需確保公司具備相應(yīng)資質(zhì),這與開票合規(guī)性無(wú)關(guān),但關(guān)乎合同本身的合法性與履約能力。

4. 內(nèi)部核算清晰:

財(cái)務(wù)部門應(yīng)按照不同的服務(wù)類型(開發(fā)、服務(wù)、咨詢)進(jìn)行清晰的財(cái)務(wù)核算,這有助于成本歸集、稅務(wù)管理,也能在稅務(wù)核查時(shí)一目了然。

5. 遇到疑慮時(shí)的處理:

如果貴公司業(yè)務(wù)模式特殊或金額重大,最穩(wěn)妥的方式是:

- 咨詢主管稅務(wù)機(jī)關(guān):攜帶合同草案或樣本,前往公司所在地的稅務(wù)局進(jìn)行事前咨詢,獲取官方的明確指導(dǎo)。

- 適度拓展經(jīng)營(yíng)范圍:如果未來(lái)“軟件服務(wù)”或“技術(shù)咨詢”會(huì)成為獨(dú)立且重要的業(yè)務(wù)板塊,可以考慮通過(guò)工商變更,在經(jīng)營(yíng)范圍中明確增加“軟件開發(fā);軟件服務(wù);計(jì)算機(jī)技術(shù)咨詢;信息技術(shù)咨詢服務(wù)”等具體表述,使表述更加直觀。

###

結(jié)論是肯定的。 貴公司基于真實(shí)的“軟件服務(wù)”或“計(jì)算機(jī)技術(shù)咨詢”業(yè)務(wù),在簽訂規(guī)范合同、選擇正確稅收分類編碼的前提下,開具相應(yīng)發(fā)票是完全合規(guī)的常規(guī)操作。其合規(guī)性的核心在于“業(yè)務(wù)真實(shí)性”與“稅務(wù)編碼準(zhǔn)確性”,而非與經(jīng)營(yíng)范圍字面的嚴(yán)格一一對(duì)應(yīng)。請(qǐng)放心開展業(yè)務(wù),并做好內(nèi)部的合同與證據(jù)管理。